Aprueba Congreso reforma integral al Código Fiscal y leyes hacendarias de Chihuahua en beneficio de contribuyentes

-Se realizaron adecuaciones a cuatro ordenamientos estatales: Código Fiscal, Ley Estatal de Derechos de Chihuahua, Ley de Hacienda y Ley de Coordinación Fiscal del Estado de Chihuahua y sus Municipios.

PoliticaAyer Evyn Chihuahua

Evyn Chihuahua

JOSS VEGA

El Pleno del Congreso del Estado aprobó por mayoría de votos el dictamen de decreto mediante el cual se reformaron, adicionaron y derogaron diversas disposiciones del Código Fiscal del Estado de Chihuahua, la Ley Estatal de Derechos, la Ley de Hacienda del Estado y la Ley de Coordinación Fiscal del Estado de Chihuahua y sus Municipios, con el objetivo de modernizar el marco jurídico fiscal y brindar mayor certeza a las y los contribuyentes.

Lo anterior en búsqueda de adecuar los ordenamientos fiscales estatales en beneficio de los ciudadanos y contribuyentes del Estado de Chihuahua, para un mayor entendimiento de los preceptos legales establecidos, privilegiando criterios de razonabilidad, economía, respeto a los derechos humanos, certeza y seguridad jurídica.

El dictamen de decreto fue presentado por la diputada Joceline Vega Vargas en representación de la Comisión de Programación, Presupuesto y Hacienda Pública, quien señaló que las reformas surgen tras la necesidad de asegurar la sostenibilidad financiera de los servicios públicos, sin que ello represente un carácter meramente recaudatorio.

En lo relativo al Código Fiscal del Estado, se estableció la definición de las contribuciones, incluyendo las aportaciones de seguridad social; además, se fortaleció la certeza jurídica al precisar que las resoluciones administrativas fiscales favorables a particulares solo podrán ser modificadas por el Tribunal Estatal de Justicia Administrativa (TEJA); y se ajustaron plazos y procedimientos para la atención de promociones fiscales por parte de la autoridad.

Asimismo, se actualizaron disposiciones relacionadas con la condonación de multas, que dará lugar a la suspensión del procedimiento administrativo de ejecución, si así se pide y se garantiza el interés fiscal, así como reglas para el embargo, enajenación de bienes y medios de defensa del contribuyente, eliminando artículos que resultaban obsoletos o redundantes.

En cuanto a la Ley Estatal de Derechos de Chihuahua, se realizó una actualización integral de cuotas expresadas en Unidades de Medida y Actualización (UMAs) por diversos servicios públicos, entre ellos los que presta el Registro Público de la Propiedad y del Comercio, dependencias ambientales, instituciones educativas estatales, universidades tecnológicas, servicios culturales, de salud, recreativos y de seguridad pública.

Con dichas adecuaciones se busca transparentar costos, homologar criterios y garantizar proporcionalidad en el cobro de derechos.

Asimismo, se incorporaron nuevos conceptos y servicios, y se derogaron algunas disposiciones que ya no respondían a la realidad administrativa actual, privilegiando la simplificación y claridad normativa.

Por otra parte, en la Ley de Hacienda del Estado, se reformaron y adicionaron disposiciones relativas al objeto y la tasa de algunas contribuciones, estableciendo que ciertos derechos no formarán parte de la base gravable del impuesto correspondiente, además se definió el destino de los ingresos obtenidos, asignando recursos al fortalecimiento de la Universidad Autónoma de Chihuahua (UACH) y la Universidad Autónoma de Ciudad Juárez (UACJ), ya sea mediante convenios federales o directamente para su sostenimiento.

Para finalizar, se reformaron diversos artículos de la Ley de Coordinación Fiscal del Estado de Chihuahua y sus Municipios, con el fin de regular de manera más precisa la periodicidad y mecanismos de convocatoria de la Reunión Estatal y de la Comisión Permanente, fortaleciendo la coordinación hacendaria entre el Estado y los municipios.

Cabe destacar que en los artículos transitorios se estableció que durante los ejercicios fiscales de 2026 y 2027, en lugar de aplicar la tasa establecida en el artículo 75 (3%) de la Ley de Hacienda del Estado, sobre el monto mensual de las erogaciones a que se refiere el artículo 74 de la citada Ley, se aplicará la tasa del 4%.

Los ingresos adicionales que se obtengan por la aplicación de la tasa referida deberán aplicarse preferentemente al rubro de inversión pública productiva y el remanente, a lo dispuesto en el artículo 14 de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

Las contribuciones extraordinarias a que se refieren los decretos 266/94/XI/ P.E. y 842/2012 VI P.E., publicados en el Periódico Oficial del Estado del 30 de abril de 1994 y del 22 de septiembre de 2012, respectivamente, se determinarán tomando como base de las mismas, el impuesto sobre nóminas causado, considerando la tasa del 3%, es decir las contribuciones extraordinarias se mantienen sin aumento.

Los ajustes a tasas y cuotas se orientarán a financiar inversión pública productiva, fortalecer sectores estratégicos como la educación, la salud y la asistencia social, y garantizar la continuidad de servicios esenciales.

Te puede interesar

Diputada Jael Argüelles frena recortes y propone reasignar recursos para salud, mujeres y niñez en Chihuahua

Evyn Chihuahua

PoliticaAyerPresenta 4 reservas al Presupuesto 2026 PRIAN, MC, PT, y VERDE votan en contra

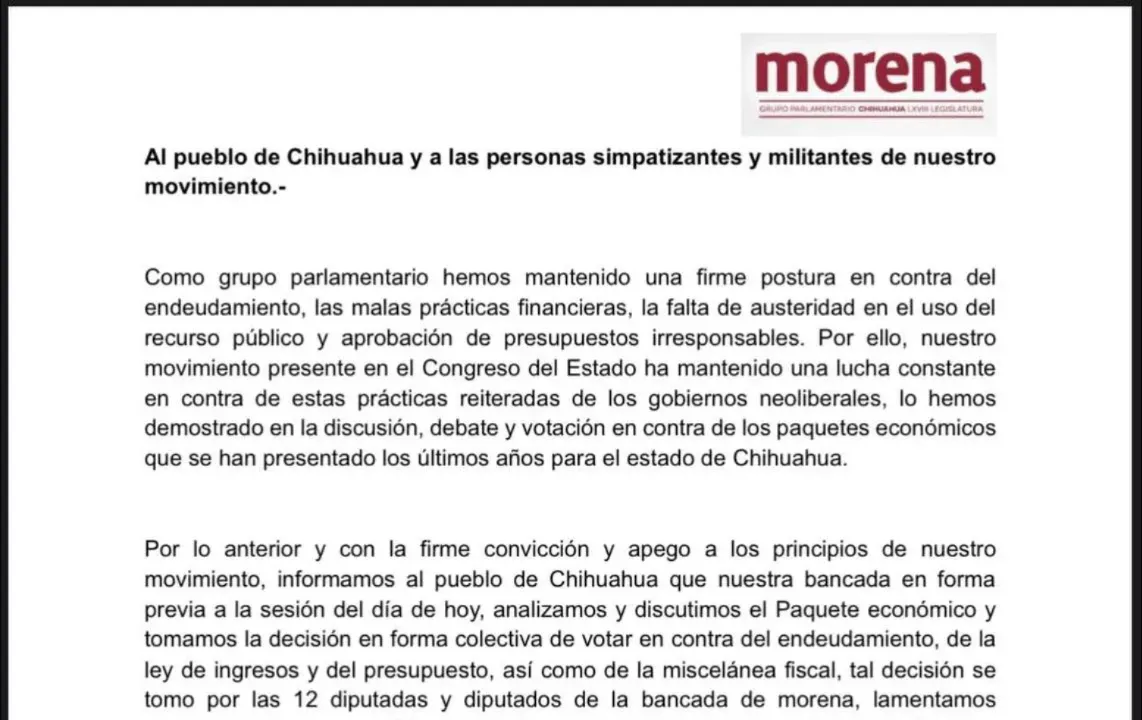

Bancada de Morena denuncia que ausencias de diputadas permitieron aprobación de endeudamiento por 18 mil millones de pesos

Evyn Chihuahua

PoliticaAyerLos 10 diputados morenistas que votaron en contra del Paquete Económico 2026 acusan a Edith Palma y Rosana Díaz de sabotaje legislativo; advierten que sus acciones serán investigadas.

Morena denuncia "abandono estratégico" de diputadas durante votación de reestructura de deuda en Chihuahua

Evyn Chihuahua

PoliticaAyerEl partido acusa a Edith Palma y Rosana Díaz de dejar el pleno justo cuando se votaba la aprobación de mayor endeudamiento estatal; promete sanciones por faltas a la ética.

-Por tres mil millones de pesos que serán inversión pública productiva.

Lo más visto

Confirman identidades de 10 fallecidos en desplome de Cessna Citation III en San Mateo Atenco; video muestra momento exacto de la caída

Evyn Chihuahua

NacionalEl lunesEntre las víctimas hay tres menores de edad y el piloto advirtió a torre de control: "Nos estamos desplomando, Papá Romeo Oscar" segundos antes del impacto en zona industrial

-Por tres mil millones de pesos que serán inversión pública productiva.

Asociar CURP y número de celular será obligatorio a partir de hoy en México

Evyn Chihuahua

NacionalAyerNueva disposición del Gobierno Federal La medida busca fortalecer la seguridad digital y simplificar trámites en línea; quienes no realicen el registro podrían tener limitaciones en servicios móviles

Morena denuncia "abandono estratégico" de diputadas durante votación de reestructura de deuda en Chihuahua

Evyn Chihuahua

PoliticaAyerEl partido acusa a Edith Palma y Rosana Díaz de dejar el pleno justo cuando se votaba la aprobación de mayor endeudamiento estatal; promete sanciones por faltas a la ética.